国際キャッシュカードも海外専用プリペイドカードも旅行先の海外ATMで現地通貨を引き出せる便利なキャッシュカードです。つまり、日本と同じ感覚で海外でもお金を引き出せます。アメリカのATMで引き出せばアメリカドル、ドイツのATMで引き出せばユーロ、台湾のATMで引き出せば台湾元の現金を引き出せます。

海外旅行や出張、留学はもちろん、バックパッカーの旅といえどもある程度まとまったお金が必要になりますが、海外で多額の現金を持ち歩くのは非常に危険です。

そこで、この国際キャッシュカードや海外プリペイドカードを持っていれば多額の現金を持ち歩く必要が無くなり、いつでも現地通貨を現金で引き出せるため大変便利です。

各銀行の国際キャッシュカードや海外プリペイドカード、デビットカードのレート、手数料、注意点、メリット・デメリットを比較してご紹介します。

目次

- キャッシュカードとプリペイドの違い?

- 国際キャッシュカードの銀行比較

- 国際キャッシュカードのレート

- 国際キャッシュカードの使い方と注意点

- 使い勝手は? メリットとデメリット

- 結局どのカードがおすすめ?

- 海外ATMの使い方

- マネパカードについて

参考情報: 海外旅行でのお金の準備・両替について

国際キャッシュカードと海外専用プリペイドカード、デビットカードの違いは?

- 国際キャッシュカード

-

国際キャッシュカードは、日本で開設している銀行の円預金口座(普通口座)に日本円を入れておけば、口座に入っている額を限度に旅行先の海外ATMで現地通貨を引き出せる便利なカードです。つまり銀行が発行しているキャッシュカードです。

例えば、日本で銀行や郵便局のキャッシュカードで銀行やコンビニで現金を下ろすのと全く同じです。銀行口座を開設するため、当然日本国内でも利用できます。

- 海外専用プリペイドカード

-

海外専用プリペイドカードは、事前にプリペイドカードにお金をチャージしておき、チャージした額を限度に現地通貨を海外ATMで引き出せるキャッシュカードです。銀行口座を開設する必要が無いので申し込みも簡単で発行されるスピードも速いです。イメージとしては、SuicaやPASMO、ICOCAのようにチャージして利用するのと全く同じです。

尚、基本的には海外専用なので日本国内では使えませんが、プリペイドカードによっては後述するデビットカードの機能が付いたプリペイドカードもあり、このようなカードの場合は日本国内でも使うことが可能です。

- デビットカード

-

デビットカードは、ATMで現金を引き出せたりクレジットカードと同じように店舗でカード決済してお買い物ができます。ただしクレジットカードとは違い、1回払いのみで利用額相当のお金が口座に入っている(又はチャージされている)ことが決済条件。また、決済と同時に即時引き落とされます。例えばVisaデビットならVisaカードが使えるお店で、MastercardデビットならMastercardカードが使えるお店でカード決済が可能。

デビットカードは一般的に銀行が発行していることが多く銀行口座を開設する必要がありますが、ネット申し込みできるので店舗に足を運ぶ必要はありません。尚、海外では利用できない国内専用のデビットカードも多数あるのでご注意を。

3つのカードの共通点

クレジットカードのような審査が無いので誰でも簡単に作れます。クレジットカードの審査が通らなかった方やクレジットカードを作れない学生さんも持つことができるので、海外旅行はもちろん留学にも便利でおすすめなキャッシュカードです。

万一キャッシュカードを紛失してもカード利用を停止にすれば被害を防ぐことができ、安全性の高さもおすすめのポイントです。また、口座に入金、又はチャージした額が利用限度額で利用と同時に即時引き落としのため、クレジットカードのようにうっかり使い過ぎて後から多額の請求が来る心配がないのも安心です。

どの銀行の国際キャッシュカードが一番おすすめ? 銀行を比較

国際キャッシュカードや海外プリペイドカードを発行している主な銀行、金融機関の発行手数料や出金手数料、換算レートなどの比較一覧表です。

銀行別の国際キャッシュカード・海外プリペイドカード比較

- ジャパンネット銀行 詳細・申し込み

-

- カード発行手数料: 無料 (銀行キャッシュカード兼Visaデビット)

- 出金手数料: 無料 年会費: 無料

- ATM手数料: 無料

- 換算レート: VISAインターナショナルが定めたレートに3.08%を加算したもの

- 海外専用プリペイドカード「マネパカード」 詳細・申し込み

-

- カード発行手数料: 無料 年会費: 無料

- 出金手数料: 国内では550円

- ATM手数料: 米ドル $2、ユーロ €1.75

- 換算レート: FXレートに1米ドル2.5円、1ユーロ3円、1ポンド4円、1豪ドル2円、1香港ドル0.35円を加算したもの。

FXレートはTTMレートほぼ同じでクレジットカードよりもレートが良いです

- JTB海外専用引き出しカード MoneyT Global 詳細・申し込み

-

- カード発行手数料: 無料

- 年会費: 無料 入会金: 無料

- 出金手数料: 国内では550円

- ATM手数料: 200円

- 換算レート: VISAインターナショナルが定めたレートに5%を加算したもの

- 住信SBIネット銀行 詳細・申し込み

-

- カード発行手数料: 無料 (銀行キャッシュカード兼Visaデビット)

- 年会費: 無料

- 出金手数料: 無料

- ATM手数料: 無料

- 換算レート: VISAインターナショナルが定めたレートに2.5%を加算したもの

- 新生銀行 詳細・申し込み

2018年12月8日で海外ATMでの出金および残高照会は終了しました。

今後は新生銀行のキャッシュカードでは現金引き出しできませんが、代替カードとして下記のプリペイドカードGAICAが新生銀行の口座と連動するようになりました。ですので、新生銀行の口座をお持ちの方は下記プリペイドカードを別途申し込みして下さい。13歳から申し込みできVISAデビット機能も付いて便利になりました。

- プリペイドカードGAICA 詳細・申し込み

-

- カード発行手数料: 無料(発行条件として新生銀行の口座を持っていること)

- 出金手数料: 無料 年会費: 無料

- ATM手数料: 200円

- 換算レート: VISAインターナショナルが定めたレートに4%を加算したもの

- 楽天銀行 詳細・申し込み

-

- カード発行手数料: 無料

- 年会費: 無料(楽天銀行デビットカード)

- 出金手数料: 無料

- 換算レート: VISAインターナショナルが定めたレートに3.08%を加算したもの

2020年10月の情報。尚、上記に示すATM手数料はカード発行会社が定める手数料であり、一部ATMにおいては現地金融機関所定の使用料が別途かかる場合もあります。

換算レートや手数料、使い勝手などは一長一短。結局のところは自分のライフスタイルに最もメリットがあるものを選ぶのがおすすめです。

ただ、総合的に国際キャッシュカードとしての利用であれば上記カードを比較する限りは、ジャパンネット銀行がおすすめと言えます。手数料や年会費無料でレートも良心的。

更に、ジャパンネット銀行のキャッシュカードは “Visaデビット” の機能が付いていることに注目です。上記デビットカードの項目で説明した通り、Visaカードが使えるお店でクレジットカードのようにカード決済でお買い物ができ、UberやGrabなどの配車アプリの決済手段としてVisaデビットを登録できるので便利です。

また、日本国内でも便利な機能が多く日常で役立つ場面が多いので利便性が高いです。

最もお得な両替レートで注目の高機能な海外プリペイドカード!

上記比較一覧の中でパッと見わかりにくい両替レートのカードが1枚あると思います。

マネパカードという海外プリペイドカードです。

結論から先に言うと、このカードは他の国際キャッシュカードや海外プリペイドカードよりもレートが断然良いので使えば使うほどお得です(1ドルあたり約2.3%!)。

更にジャパンネット銀行と同様にこの海外プリペイドカードにもMasterCardのデビットカード機能が付いているので、マスターカードが使えるお店なら国内でも海外でもカード決済でお買い物ができます。お金を引き出さなければ引き出し手数料がかからないので便利なうえに大変お得。しかも利用金額の1%をキャッシュバックしてくれるという大変お得なプリペイドカードです(つまり1%引きで買い物が出来ます)。

一般的なクレジットカードはポイント換算率が0.5%なので、国内でも海外でも日常使いでクレジットカードよりもお得! クレジットカード代わりに使えるのでカードを作れない学生さんにもおすすめです。

どのくらい両替レートが良いかと言うと…(1USドル=111円の場合)

例えば、日本円から1000アメリカドルに両替する場合、換算レートが3%の一般的な国際キャッシュカードでは手数料は3330円かかります。それに対し、マネパカードでは2722円(ATM引き出し手数料を含む)の手数料です。つまり1000ドルで600円も得します。そしてマネパカードには更にレートが良くなる裏技があり、その裏技を使えば手数料はわずか1334円です! つまり、1000ドルで約2000円も得します。

この海外プリペイドカードは銀行口座を作る必要が無く、審査無しで誰でも簡単に申し込み&スピード発行でき、万一この海外プリペイドカードを紛失した場合もネット(アプリ有り)から即時にカード停止ができるので安全性はかなり高いです。また、日本にいる家族が入金して海外にいる子供がカードを使うという利用法もできるため、海外留学をされる方には特におすすめです(15歳から利用可能)。

この海外プリペイドカードは日本円をチャージしておけば日本国内でもデビットカードとして利用できるので、クレジットカードを作りたくないけど便利なカードは欲しいという方にもおすすめできます。

尚、マネパカードは米ドル、ユーロ、英ポンド、オーストラリアドル、香港ドルでお得な手数料が適用されるので、他の通貨に関してはジャパンネット銀行などの国際キャッシュカードの方がお得です。

ちなみに、マネパカード(海外プリペイドカード)は銀行の国際キャッシュカードとは使い方が若干違うため、使い方を簡単にご紹介しておくので気になる方は見てみて下さい。

最も簡単でシンプルな海外プリペイドカード

上記でご紹介したマネパカードは、チャージするためにパソコンやスマホなどのインターネット環境が必須となりますが、単純に日本の銀行やコンビニで日本円を入金するだけで世界どこでも現地通貨の現金が引き出せるという最も簡単でわかりやすい海外プリペイドカードがあります。JTBが発行する MoneyT Global という海外プリペイドカードです。このプリペイドカードもマネパカードも同様に銀行口座を作る必要が無く誰でも気軽に申し込め、Visaデビットの機能も備えているのでVisaが使えるお店ではカード決済でお買い物が出来ます。

ただし、デメリットが1つ、現地でのレートが良くありません。レートが悪くても簡単に使える方が良いという人はマネパカードではなくMoneyT Globalを選ぶ方がおすすめです。尚、「レートが良くない」と言いましたが、海外の銀行や両替所で日本円から現地通貨に両替をするのと比較すれば、MoneyT Globalの方がまだレートは良いことが多いです。

国際キャッシュカードの両替レートは良いか悪いか?

「国際キャッシュカードは両替レートが悪くて損をする」というコメントを旅行系ブログや掲示板などで見かけることがありますが、本当に両替レートが悪くてお得ではないのでしょうか? 検証してみたいと思います。

まず最初に外貨両替にかかる手数料のお話から。銀行で両替、クレジットカードでキャッシング、国際キャッシュカードで現金を引き出しなど、日本円→外貨にする際は必ず為替手数料が発生します。この為替手数料の違いが「お得」と「損」の違いになります。

ちなみに、日本円→外貨に変換する際の基準となるのが “TTMレート” という一切の手数料を含まない銀行公表の仲値レートです。銀行やクレジットカード会社はこのTTMレートに独自の手数料を上乗せして外貨両替に応じています。

では、難しい話はさておき、下記に一般的な手数料の比較を表にしてみました。

両替手数料の比較 一覧表

| 日本円→外貨に換える際の方法 | TTMレートに上乗せされる手数料 |

| 日本の銀行で両替 | 1USドル 約3円、1ユーロ 約4円 |

| 国際キャッシュカードでATMから現金引き出し | 3~4% |

| マネパカードで現金引き出し | 1USドル 2.5円、1ユーロ 3円 |

上記の手数料比較表を基に、日本の銀行でドルとユーロに両替した場合と国際キャッシュカードでATMから現金を引き出した場合、どちらが得なのかを計算してみます。

尚、TTMレートは 1アメリカ ドル=120円、1ユーロ=135円 とし、国際キャッシュカードの手数料は3%でATM使用料はかからないとします。

- 日本の銀行で500通貨分を両替する場合

- 米ドル 61500円必要

ユーロ 69500円必要 - 国際キャッシュカードで500通貨を引き出す場合

米ドル 61800円必要

ユーロ 69525円必要

500ドルで300円 銀行の方がお得という結果ですが、ユーロはほぼ同じです。

これがもし外国為替が円高になっていて、1アメリカ ドル=100円、1ユーロ=110円 となっていたら下記のようになります。

- 日本の銀行で500通貨分を両替する場合

- 米ドル 51500円必要

ユーロ 57000円必要 - 国際キャッシュカードで500通貨を引き出す場合

米ドル 51500円必要

ユーロ 56650円必要

アメリカ ドルでは全く同じで、ユーロでは国際キャッシュカードの方が若干お得という結果になりました。円高になればなるほど、国際キャッシュカードの方がお得になります。また、アメリカ ドルとユーロは日本の銀行で両替する方がレートが圧倒的に良いため、海外の銀行で外貨両替する場合と比較すれば確実に国際キャッシュカードでATMから引き出す方がお得です。

尚、クレジットカードでキャッシングする方法もありますが、場合によっては金利が高くつく場合もありますし、そもそもキャッシング枠が無いこともあるので注意して下さい。国際キャッシュカードやプリペイドカードは現金を得るための手段として利便性が高く、国際キャッシュカードを利用すれば「両替し過ぎた!」ということが無くなるので、結果的に銀行で外貨両替するより旅費の節約につながることが多いです。

また、マネパカード(海外プリペイドカード)に関して言えば、一般的な国際キャッシュカードよりもお得なレートでカード決済やATMで現金引き出しも出来るため、利用価値はかなり高いと思います。

ATMの引き出し手数料についての注意点

ATMには2種類の引き出し手数料があります。1つは国際キャッシュカードや海外プリペイドカードを発行している日本の金融機関が徴収する手数料、2つ目はATMを設置している現地(海外)の金融機関が徴収する手数料です。

例えば、カード発行会社のATM引き出し手数料が無料であっても、現地ATM設置金融機関が手数料を徴収していれば当然手数料がかかるので、少額を小まめに引き出すやり方は避けた方がいいです。

ちなみに、日本の金融機関が発行している国際キャッシュカードや海外プリペイドカードについては当該公式サイトを見ればATM手数料の有無について表記しているので確認できますが、世界中に点在する海外ATMについてはATM手数料を調べることができないので、現地で引き出してみて確認するしかありません。

一般的な海外ATM手数料 一覧(引き出し1回あたりの参考料金)

- アジア 200円~400円程度

- アメリカ 2ドル~3ドル程度

- ヨーロッパ 無料~3ユーロ程度(無料のことが多い)

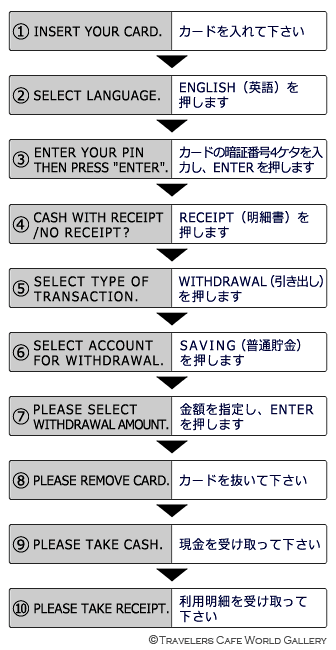

国際キャッシュカード・海外プリペイドカードの使い方、海外のATM利用で気を付けたい注意点

-

- 夜間はなるべく利用しない。引き出したところを狙われたり、後をつけられる危険がある

- 周囲に変な人がいないか確認し、自分の背後からPINを盗み見られないようにする(PIN入力時に後ろから見られぬよう片手でボタンを隠しながら押す)

- 日中でも人通りが少ない場所での利用は避ける

- なるべく土日の利用を避けた方が良い。万一カードがATMに飲み込まれて出てこなくなった場合、土日は銀行が閉まっているために対処が大変になる。営業時間内であれば、トラブル後すぐに報告できるので対処が早い

- 路上に面したATMよりも空港やショッピングセンター内、銀行の店舗内にあるATMの方がセキュリティーが高いので安心